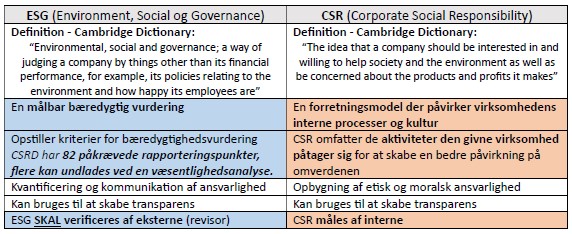

Begreberne ESG- og CSR-rapport bruges ofte i flæng, da de langt hen ad vejen viser det samme, men der er alligevel tre væsentlige forskelle.

Kort kan man sige, at ESG bygger på foruddefinerede rapporteringsparametre, der kan måles på en objektiv måde og i udgangspunktet sammenlignes over landegrænser. Netop muligheden for sammenligning over landegrænser er årsagen til, at EU-direktivet CSRD blev defineret tilbage i 2022 og er gældende dansk lovgivning for rapporteringsår 2024, hvor den erstatter de nuværende ESG-regler.

Bliver din virksomhed ramt?

Som virksomhed i SMV-segmentet er man ikke underlagt samme krav, men vil alligevel i stadig større omfang møde kravene fra de store kunder, der skal overholde kravene.

De store virksomheders krav til deres underleverandører vil udgøre en væsentlig faktor i forhold til underleverandørens mulighed for at drive forretning og i sidste ende overlevelse. For der er ingen tvivl om, at vi i årene, der kommer, vil se stadig flere store virksomheder, der skifter underleverandører for at lette deres arbejde samt sikre deres evne til at kunne udarbejde deres ESG-rapportering.

Er der en pragmatisk vej?

Ja, der er en pragmatisk vej, for siden SMV-segmentet ikke er underlagt CSRD-reglerne, kan man afvige på udvalgte parametre og stadig være i stand til at besvare de store virksomheders spørgsmål.

Jeg anbefaler, at man benytter kravsætningerne ESRS, der underbygger CSRD. Dette vil sikre, I kan svare på langt de fleste spørgsmål, som de store virksomheder kan få behov for at stille i forhold til deres egen ESG-rapportering. Men disse kravsætninger sættes ind i et CSR-setup, hvilket åbner friheden for, at virksomheden selv kan definere, hvilke aktiviteter man ønsker at påtage sig, samt ikke mindst, at kravet om ekstern verifikation forsvinder.

I tilfælde af, at der er et krav/ønske om en udarbejdet og verificeret LCA, kan jeg være behjælpelig med opgavestyringen i forhold til udarbejdelsen af en sådan hos en LCA-ekspert.

Den CSR-rapport, jeg udarbejder til mine kunder, er reelt en ikke verificeret ESG rapport, og indeholder informationer på nedenstående parametre.

Det er vigtigt at nævne, at data på miljødelen er udarbejdet på samme standardemissioner, der benyttes i klimakompasset, hvorfor løsningen er underlagt samme begrænsninger, som klimakompasset har. Da der ikke er tale om et verificeret LCA setup, betyder det at rapporten ikke kan benyttes til offentliggørelse af produktspecifikke egenskaber. Her er det et lovgivningsmæssigt krav, at alle påtegnelser skal kunne dokumenteres med en verificeret LCA.

- Miljø

- Klimaændringer

- Forurening

- Vand- og havressourcer

- Biodiversitet og økosystemer

- Cirkulær økonomi

- Arbejdsforhold og menneskerettigheder

- Egen arbejdsstyrke

- Arbejdstagere i værdikæden

- Lokal samfundsudvikling

- Berørte samfund

- Forbrugerforhold

- Forbrugere og slutbrugere

- Organisering og god forretningsskik

- Virksomhedsadfærd

Ovenstående afspejler CSRD-kravene, og derudover indgår følgende

- Reference til verdensmål samt aktuelt arbejde med udvalgte mål

- Rapport i forhold til EU-Taksonomien

Alt ovenstående udarbejdes med inspiration i EU-kravet om due diligence CSDDD, der opstiller krav svarende til OECD’s due diligence vejledning.

Hvordan ser rapporten ud?

Rapporten er meget dynamisk, og den tilpasses efter virksomhedens behov.

Rapporten indledes med ledelsens kommentarer samt kort beskrivelse af rapporten.

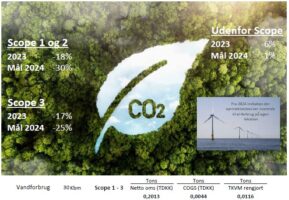

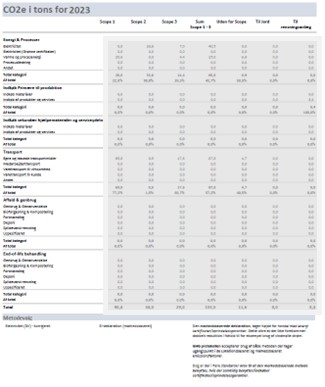

Efter ledelsens indledning vil der være en miljøoversigt, hvor man kan se rapporteringsårets udvikling på CO2e scope 1 til 3 samt emission uden for scope, som også kaldes for Scope 4. Udviklingen ses i forhold til det foregående år samt forventningen til det kommende år. GHG-protokollen forholder sig kun til scope 1 til 3, en protokol CSRD refererer til, hvorfor nøgletal beregnes på disse tre.

Der er indlagt to standardnøgletal ”Tons CO2e / nettoomsætning TDKK” og ”Tons CO2e / COGS TDKK”. Ud over disse to er der mulighed for at sætte 1–2 virksomhedsspecifikke nøgletal. På oversigten fremgår også det totale vandforbrug.

Under oversigten vil der være konklusioner på overordnet niveau samt på de forskellige scopes og nøgletal.

Rapporten vil desuden have to tabeller med kategoriopdelt emissioner, både til luft (CO2e), jord og vand (rensningsanlæg). Den ene tabel vil indeholde data for rapporteringsåret, og den anden et estimat med samme opbygning for det kommende år.

Strukturen overholder kravene fra CSRD, men har dog en højere detaljegrad end krævet, da den er udvidet med jord og vand, ligesom der er lidt flere undergrupper.

Der vil ligeledes være en Pareto oversigt, hvor kilderne til CO2e påvirkningen opstilles i faldende orden, med procent af total samt en løbende akkumuleret procent i forhold til totalen.

Den efterfølgende side har en kombineret historik og fremskrivningsillustration med de tre CO2e scopes og delen udenfor scope. I det øverste diagram stables de enkelte elementer til en totalsum, og i diagrammet under angives en procentvis fordeling af de enkelte elementer.

Udenfor scope, er meget relevant at have med af to årsager. GHG-protokollens opstilling synliggør ikke bevægelser mod mere rene brændstoffer, for eksempel fremgår andelen af biogas i naturgassen kun under ”udenfor scope” da den anses som ren. Et andet eksempel er, hvis virksomheden sikrer cirkularitet i deres produktion – spildprodukter sendt til genbrug eller andre formål. Disse indgår som negativ emission under ”udenfor scope”. Så den reelle påvirkning med drivhusgasser kan både være større og mindre, end GHG-protokollens opstilling viser.

Emissionsfaktorerne er de samme som i Erhvervsstyrelsens klimakompas, men der kan tilføjes yderligere, hvis forhold påkræver dette. Det er for eksempel på den måde, at emissionerne til jord og vand fremkommer.

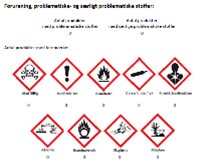

Det næste element er opgørelse af kemikalier, der bruges driftsrelateret. Her vil der være mange, der siger ”vi bruger ingen kemikalier”, men det er måske ikke helt korrekt.

Kaffemaskinen skal afkalkes, så der står måske en eddikesyre eller et andet afkalkningsmiddel. Disse er angivet med faremærket ”Ætsende”. Langt de fleste rengøringsmidler har også et eller flere faremærker.

Under opgørelsen fremgår en liste med problematiske eller særligt problematiske stoffer. Den sidstnævnte er hormonforstyrrende eller permanent skadevoldende produkter.

De sidste to elementer under miljø er biodiversitet og cirkulær økonomi. Her angives blandt andet initiativer indenfor biodiversiteten samt cirkulære data omkring produktets levetid, genbrug i produktet og genanvendelsesprocent.

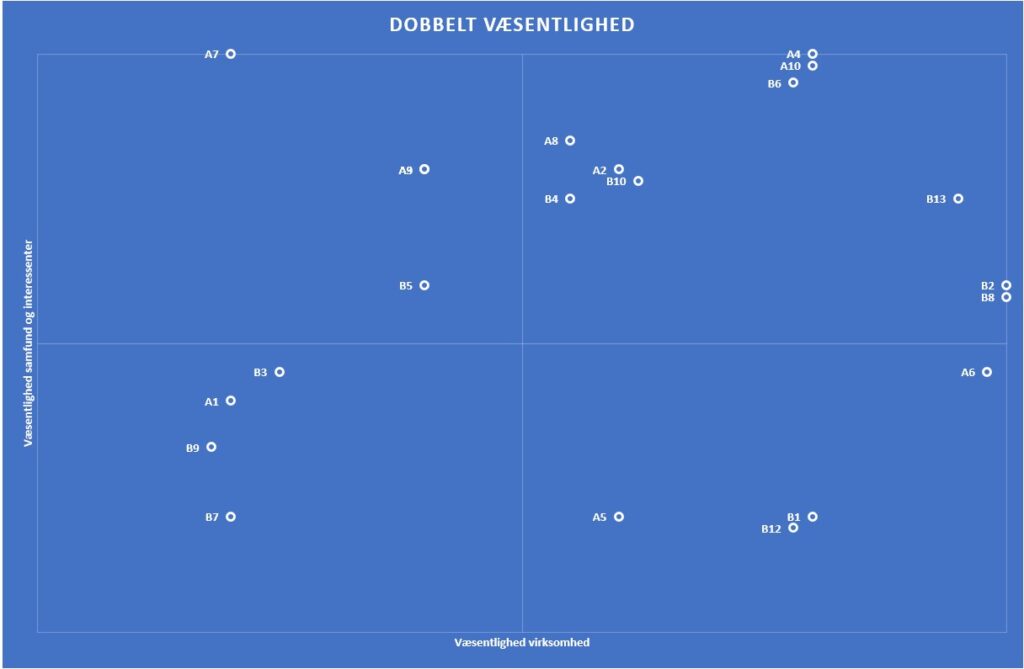

Dobbelt væsentligheds analyse er en central del af CSRD. Dog anbefaler jeg ofte, at denne ikke inkluderes i virksomhedens første rapport, blandt andet fordi der vil være behov for at udarbejde en kvantitativ leverandør- og kundeundersøgelse.

FN’s verdensmål eller SDG’ere er også inkluderet i rapporten. Her vil der være en kort overordnet beskrivelse samt angivelse af op til tre verdensmål med aktiviteter, mål og forklaringer.

Det første element i socialdelen af CSRD centrerer sig meget omkring organisationens sammensætning indenfor køn, etnicitet, organisering, lønninger mv. Disse opgøres på en enkelt visualiseringsside efterfulgt af beskrivelser for de enkelte områder. For eksempel løn, ansættelsesforhold, menneskerettigheder mv.

Resterende elementer fra socialområdet fremgår på en visualisering kombineret med elementerne fra governance. Her vil der ligeledes være kommentarer til hvert element under selve visualiseringen.

Proces-Konsulentens rapport skiller sig lidt ud, for det er sjældent at EU-taksonomien er en del af CSR-rapporten, og den indgår ikke som del af CSRD. EU-Taksonomien er helt central i finansverdenen, men det giver også rigtig god mening for andre, hvorfor den er inkluderet i rapporteringen.

Rapporten afsluttes med en summering af de centrale punkter i virksomhedens politikker indenfor de syv hovedområder i CSR

- Organisering

- Menneskerettigheder

- Arbejdsforhold

- Miljø

- God forretningsskik

- Forbrugerforhold

- Lokal samfundsudvikling

Skal jeg hjælpe med jeres rapport?

Jeg har efterhånden udarbejdet flere rapporter med ovenstående setup, og selvom der ikke er to, der er ens, er der stadig fællestræk. Dette gør mig i stand til at vejlede og udarbejde en effektiv rapport relativt hurtigt.

Rapporten er en del af Proces-Konsulentens fastpris pakke-setup