Kravene til CSR og ESG har lagt sig i overhalingsbanen

Nær fremtid

I juni 2022 blev det på EU plan aftalt, at ensrette reglerne i forhold til lovmæssig rapportering af cooperate sustainability (ESG). Aftalen er nedskrevet i Corporate Sustainability Reporting Directive (CSRD) og vil udmønte sig i en ny standard, European Sustainability Reporting Standards (”ESRS”) der også omtales som ESG II, der forventes færdigbehandlet og godkendt i maj/juni 2023.

Da både de eksisterende og nye regler som udgangspunkt kun omhandler de store virksomheder, virksomheder der minimum opfylder to af følgende tre kriterier, >= 250 ansatte, Nettoomsætning >= 313 mill DKK og en balancesum >= 156 mill DKK, har SMV’erne tidligere ikke været så meget berørt af reglerne. Men allerede nu, er der flere store virksomheder, der stiller krav til deres underleverandører om, at de skal kunne leverer ESG informationer til dem, da de ellers har svært ved at udarbejde deres ESG rapport. Dette er et krav der må forventes at stige kraftigt i fremtiden.

ESG vs ESRS (ESG II) krav

De gældende regler for ESG rapportering, står angivet i “LOV nr 1716 af 27/12/2018” §99a, og er i udgangspunktet en national lov. §99a har en bred definition, der giver de underlagte virksomheder relativt frie hænder til at definere retningen, samt hvilke målepunkter de ønsker at benytte for at dokumentere udvikling og mål på de ikke finansielle KPI’ere.

ESRS standarden, kører på samme tre områder, men til forskel fra det nuværende ESG setup har ESRS setuppet en række foruddefinerede ikke finansielle nøgletal samt krav til udarbejdelse af politikker på centrale områder. ISO er påbegynd arbejdet på et nyt kvalitetsledelsessystem, der afspejler netop ESRS og bygger på FN’s 17 verdensmål.

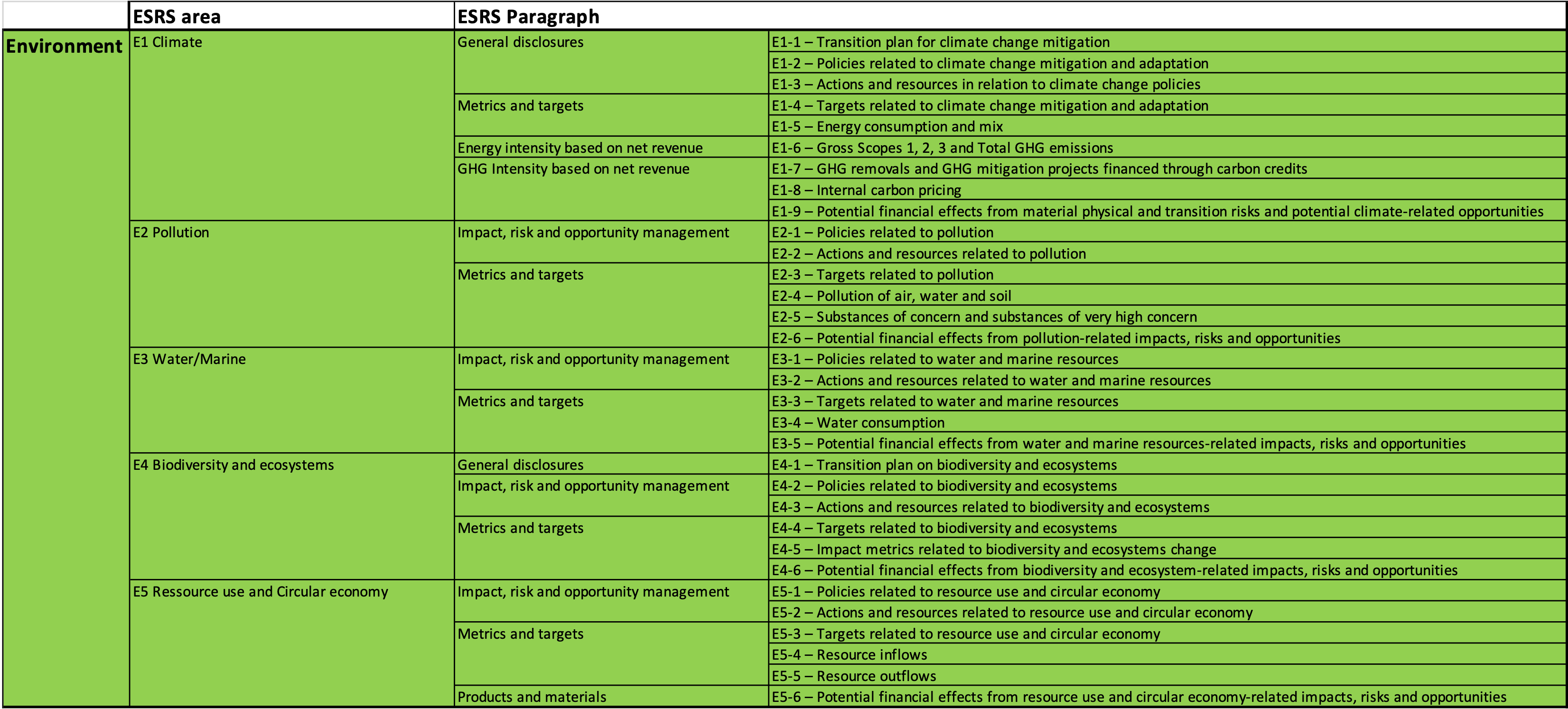

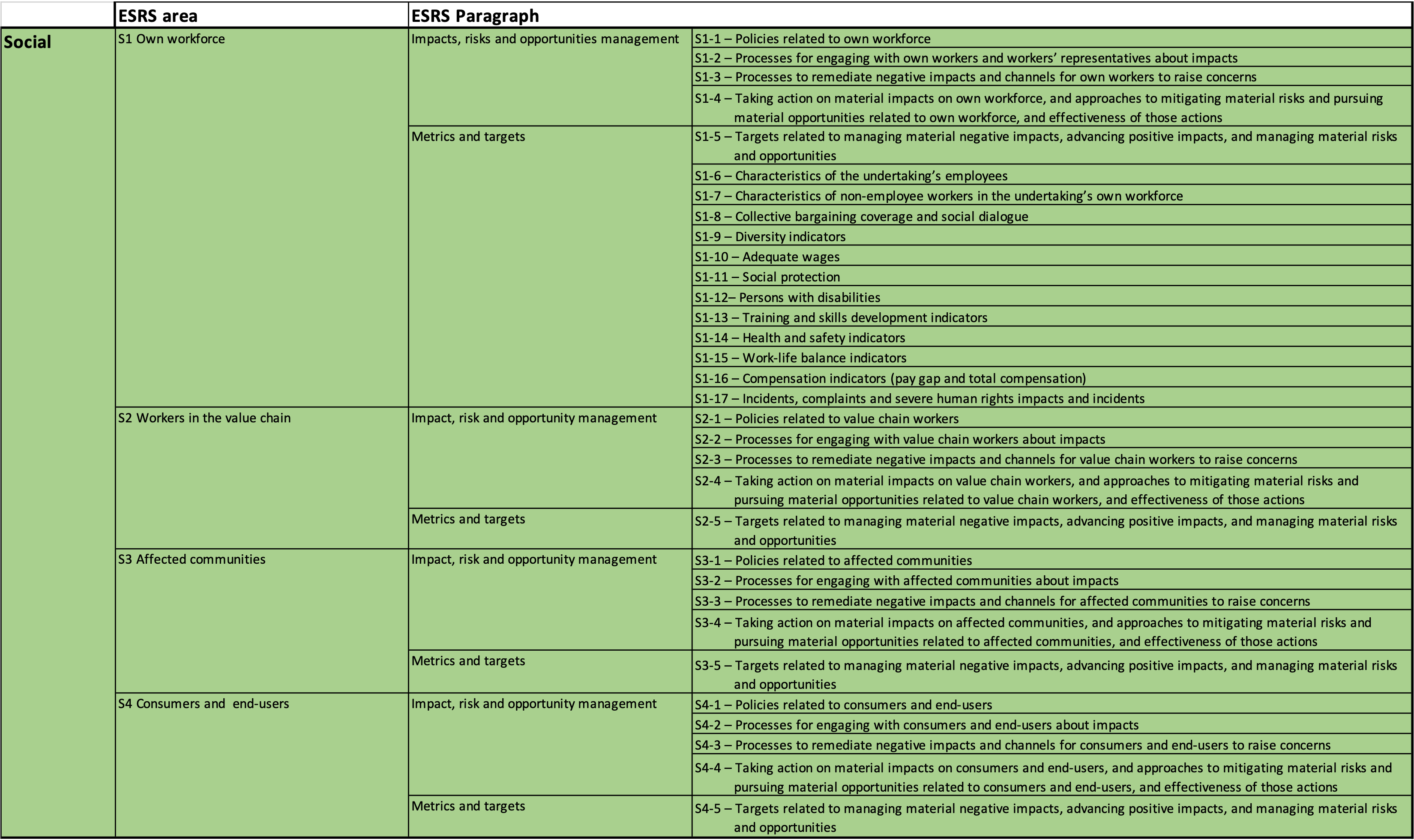

Der blev nedsat en arbejdsgruppe i EFRAG (European Financial Reporting Advisory Group), der fik til ansvar, at udarbejde ESRS setuppet, der forventes godkendt i EU i denne eller næste måned, dog med mulige ændringer. Selve materialet lå klar i november 2022 – for at give et overblik over hvor komplekse de nye krav er, har jeg her opsamlet kravene på de tre områder i overskrifter på 3 niveauer. På flere af punkterne er der reelt også et 4. niveau, der stiller underkrav og/eller definerer hvordan opgaven skal udformes/dokumenteres.

Environment

Social

Governance

Sammenfatning

Med den usikkerhed, der latent ligger i, at tage udgangspunkt i et beslutningsforslag, peger alt i retning af, at der kommer et væsentligt mere komplekst regelsæt i fremtiden. Et regelsæt som ISO vil understøtte med et nyt ledelsessystem, der dækker alle FN’s 17 verdensmål for bæredygtig udvikling.

På nuværende tidspunkt, har ledelsessytemet arbejdstitlen ISO/PC 343 og internationalt er der over 20 bidragsydere til standarden, fra dansk side, er det DS (Dansk Standard) der er koordinerende bidragsyder.

Proces-Konsulenten deltager i DS arbejdsgruppe omkring det nye ledelsessystem for UN/SDG

Grundet ESRS opbygning og krav, vil der opstå et aktivt krav mod de små og mellemstore virksomheder, et krav om at opfylde/dokumentere udvalgte krav eller hele kravspektret i ESRS, for at kunne være underleverandør.

Det kan meget hurtigt gå hen og blive et væsentlig konkurrence parameter, om de enkelte små og mellemstore virksomheder, kan konvertere kravene til praksis på en måde så setup’et er omkostningsneutralt eller tæt på. For det er et faktum, at basis arbejdsbyrden i ESG rapporteringen er den samme, om man er 100 eller 1.000 ansatte. Derfor vil den relative omkostning for de små og mellemstore virksomheder også være voldsomt meget højere, end for de virksomheder der lovmæssigt er forpligtet til at overholde reglerne.

Samtidig vil de fleste også opleve området lidt som det vilde vesten, med voldsomt mange forkortelser og mulige frameworks der alle ser meget lovende ud på papiret. Men desværre er muligheden for at vælge et framework der ikke opfylder de store kunders behov, derfor også nærmest proportionalt med antallet af frameworks.

Jeg vurderer umiddelbart at de største frameworks og standarder på området er følgende

ISO 26000:2010 (CSR framework setup)

ISO 14001:2015 (Miljø ledelsessystem – afspejler primært verdensmål 12)

DS 49001 (Ledelsessystem for samfundsmæssigt ansvar – linker til ISO 26000)

DS/ISO 45001:2018 (Ledelsessystem for arbejdsmiljøledelse – dækker kun et begrænset del af området)

B-Corp (CSR framework setup)

Grundet ovenstående forhold, er jeg overbevist om, at det nye ISO ledelsessystem, vil ramme ind i et område, hvor både de helt små og store virksomheder vil få et værktøj der afspejler deres behov, samtidig med at strukturen er i overensstemmelse med for eksempel ISO 9001:2015 og 14001:2015, hvilket giver en række synergier hvis virksomheden allerede har en af disse standarder i huset.

Har ESG overtaget CSR?

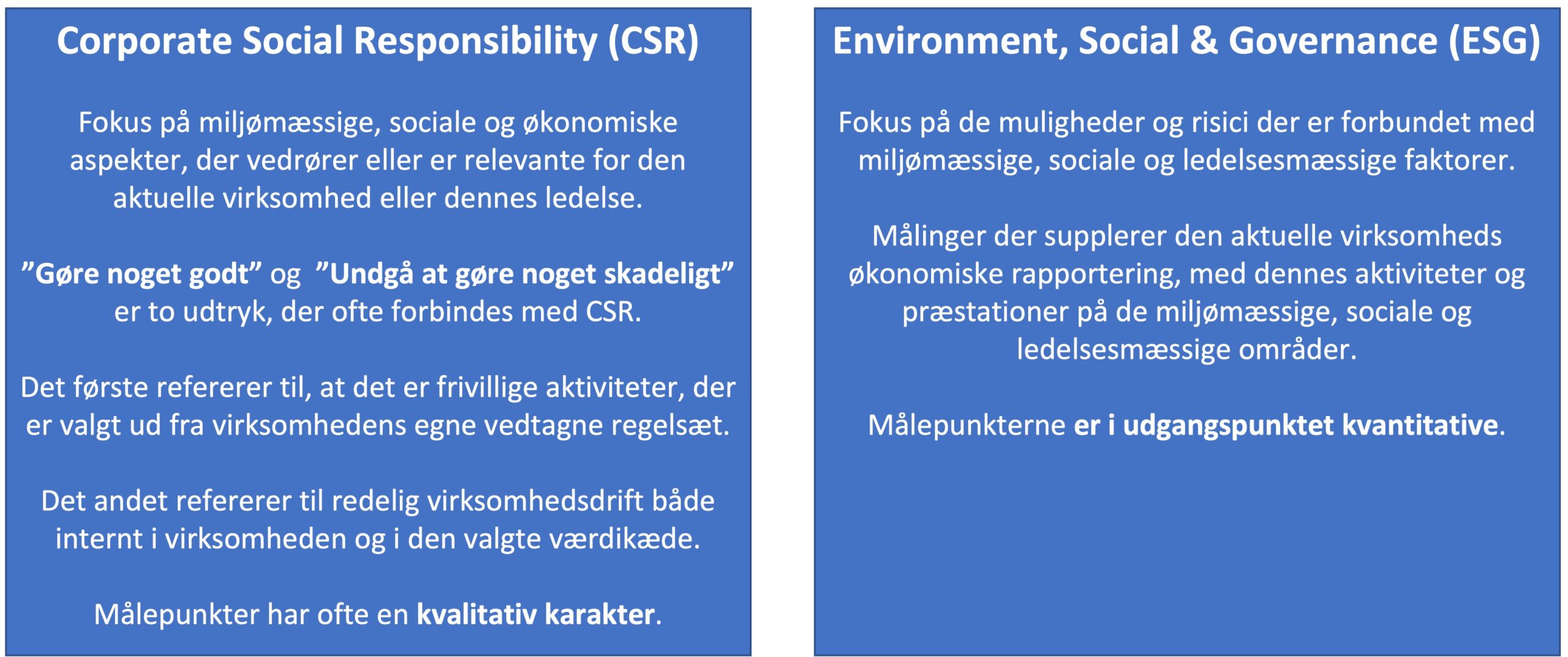

Når man læser på nettet, kan man hurtigt få forståelsen af, at ESG (Environmental, Social and Governance) er det nye CSR (Corporate Social Responsibility), men det er nu ikke hele sandheden, for der er forskel på de to.

CSR er den bløde og humanistiske indgangsvinkel, hvor virksomhederne selv kan definere politik og retninger på hvordan man ønsker at arbejde med CSR. Resultater og mål er ofte kvalitativt rapporteret, uden der nødvendigvis er sat tal på udviklingen. CSR underbygges ofte med forskellige frameworks som for eksempel ISO 26000 eller den certificerbare DS/ISO 45001.

ESG tager derimod udgangspunkt i et behov for at kunne kvantificere indsats og resultater. Myndighederne kræver ESG rapportering fra alle store virksomheder ligesom finansverden også i stadig større grad efterspørger disse ikke finansielle nøgletal.

Inspireret af “ESG as a Roadmap for a Sustainable Future” – doge.de

Hvordan kan en ESG rapport se ud?

Som jeg har været inde på tidligere, er der en høj grad af frihed, i forhold til opbygningen af ESG rapporten, dog er der også en del formalia der skal overholdes.

Eksempler på ESG rapporterne er i stort omfang tilgængelige på nettet og jeg har været inde og se på tre rapporter for 2022. Rapporterne er udarbejdet af henholdsvis Carlsberg, Arla og Novo Nordisk Phamatech.

Fælles for de tre er, at de har:

CO2e scope 1, 2 og 3 samt vandforbrug og affaldshåndtering som nøgletal for Environment

Fravær, arbejdsulykker, kønsfordeling og menneskerettigheder under Social

Governance løses lidt forskelligt i de tre virksomheder, en virksomhed tager udgangspunkt i certificerede standarder, en anden tager udgangspunkt i regnskabspraksis og fremmøde i bestyrelsen.

Længden og detaljegraden i de tre rapporter er meget forskellige, Carlsbergs er på 143 sider, hvor Arla og Novo’s rapporter begge ligger på ca. 20 sider. De omtalte ESG rapporter for 2022, er publiceret på nettet.

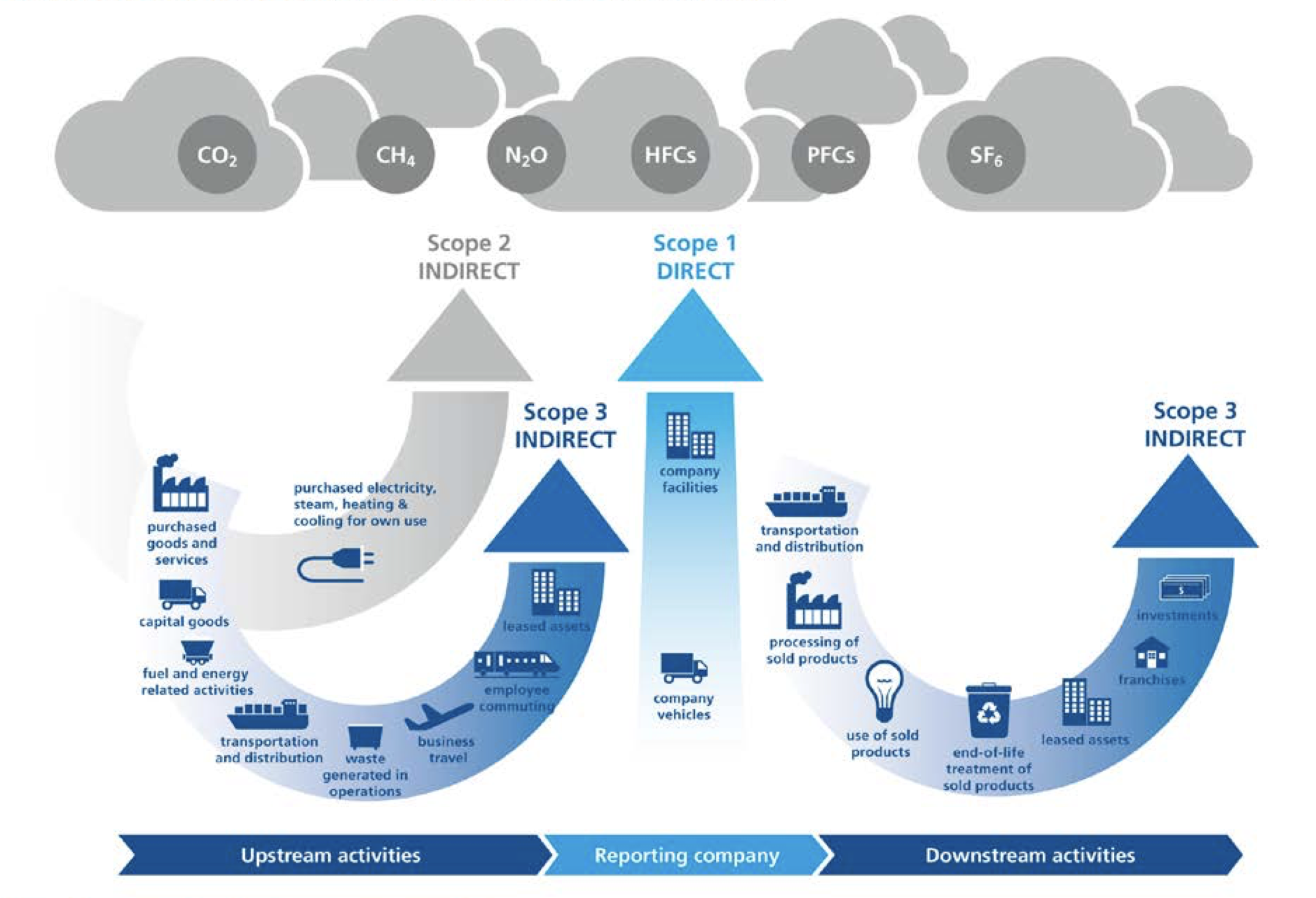

CO2e scope 1 Er den udledning i forbindelse med virksomhedens driftaktiviteter. Det kan være forbrænding af fossilebrændstoffer i forbindelse med fremstilling af materialer og produkter samt brændstof til virksomhedens bilparken. Forbruget er defineret som direkte, da virksomheden selv har kontrollen og muligheden for at ændre forbrug og energikilde. Hvis virksomheden har egen grøn energiproduktioner, for eksempel vindmølle eller solselle, der producerer mere end eget behov, kan udledningen på scope 1 blive negativ.

CO2e scope 2 Udledning hos tredjepart, i forbindelse med produktion af for eksempel den el og fjernvarme virksomheden indkøber.

CO2e scope 3 Alle øvrige udledninger, der er indirekte linket til virksomhedens drift. Det kan for eksempel være udvinding af råvarer, forædlingen foretaget af tredjepart, transport med videre. Scope 3 opsamler udledning fra hele forsyningskæden hvor første del, omtales som upstream aktiviteter og den sidste del omtales downstream aktiviteter. Grundlæggende er upstream, udledning fra alle aktiviteter der foretages på udvinding, forædling og transport, frem til levering samt eventuel rejseaktivitet i virksomheden. Downstream er derimod udledning for alle de aktiviteter der pågår produktet, fra det forlader virksomheden, til det kasseres eller genanvendes.

Kilde GHG overblik – gri.org

Er CSR arbejdet sat lidt på pause grundet inflation og markedssituationen?

Det er måske nærliggende at nedprioritere CSR og ESG arbejdet, for at spare penge og ressourcer i svære tider. Men giver det mening at spare ressourcerne netop her?

Et tænkt eksempel der tager udgangspunkt i de data jeg erfaringsmæssigt har set hos kunder og på arbejdspladser.

Der produceres en fødevare, men for at opnå den fulde salgsmængde på 100% skal der produceres måske 115%, da 8% af den salgsbare mængde har været gennem en rework proces da der var fejl på produkter. Yderligere 2% har ligeledes været gennem en rework proces, uden de efterfølgende kunne frigives til salg. Endelig har der været 5 % spild relateret til ordre opstart og nedluk samt kvalitets problemer af fødevaresikkerhedskarakter.

Ovenstående har tidligere været omtalt som fabrikken i fabrikken, en størrelse der kan være lidt svær at arbejde med, da spild i processerne sjælden er særligt godt dokumenteret. Samtidig er det i høj grad kultur, kompetencer og ledelsesopfølgning der skal skal arbejdes med, for at reducere rework og fejl i produktionen til et minimum.

Til baseline dokumentation samt dokumentation af den løbende udvikling, har jeg ved flere lejligheder brugt KPI’et “Right First Time”.

Med andre ord, ved rette fokus og kompetencer på CSR og ESG området, vil man i mange tilfælde komme ud af sit CSR og ESG arbejde næsten omkostningsneutral på den lange bane. I ovenstående eksempel kan produktionsomkostningerne reduceres med op til 15%, her til kommer de konkurrencemæssige fordele samt den effektivitets stigning der erfaringsmæssigt kommer, når der er øget struktur på processerne.

Proces-Konsulenten arbejder både med procesoptimering og standarder, og har solid erfaring med at konvertere standardernes sprog til praktik på en pragmatisk og omkostningseffektiv måde.

CSR og ESG holdt op imod FN’s verdensmål

Jeg har herunder indsat et par grafiske præsentationer, der viser sammenhængene mellem CSR, med udgangspunkt i ISO 26000:2010, og verdensmålene samt sammenhæng mellem ESG og verdensmålene.

ISO 26000:2010 (CSR) sammenholdt med FN’s 17 verdensmål

Kilde: Linkages between ISO 26000:2010 and the Sustainable Development Goals

ESG sammenholdt med FN’s 17 verdensmål

Kilde: Joh. Berenberg, Gossler & Co. KG “Understanding the SDGs in sustainable investing”

Afslutning

Håber denne artikel har givet et lille indblik i, hvad vi står overfor indenfor de kommende 12 – 24 måneder.

Ved spørgsmål eller behov for hjælp, kan jeg kontaktes enten via formularen eller direkte på 20 52 81 61.